“세입자가 나간다고 하는데 전세 시세가 떨어져서(역전세) 돌려줄 돈이 부족합니다. 은행에 갔더니 제 소득이 적어서 대출 한도가 안 나온다는데, 새마을금고는 한도가 더 나온다는 게 사실인가요?”

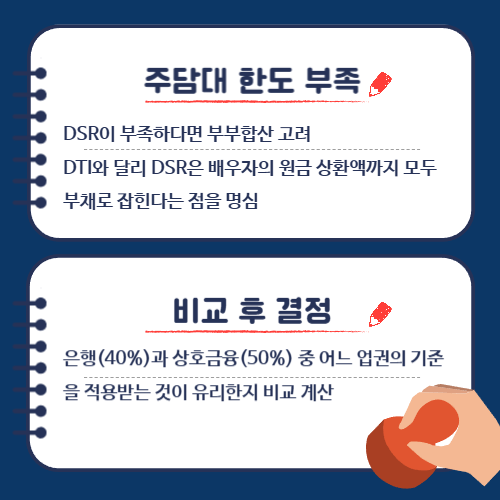

시중은행(1금융권)은 DSR(총부채원리금상환비율) 40% 규제 때문에 소득 대비 대출 한도가 매우 짭니다. 반면, 새마을금고(2금융권)는 DSR 50%를 적용받아, 똑같은 연봉이라도 대출 한도가 수천만 원에서 억 단위까지 더 나올 수 있습니다.

오늘은 새마을금고 전세퇴거자금대출의 한도 장점(DSR 차이)과 금리 수준, 그리고 지점별 승인 전략을 정리해 드립니다.

1. 새마을금고 전세퇴거자금대출 DSR

Contents

가장 큰 이유는 ‘한도’입니다. 소득이 적거나 기대출이 있는 집주인에게는 유일한 숨통입니다.

| 구분 | 시중은행 (1금융) | 새마을금고 (2금융) |

|---|---|---|

| DSR 규제 | 40% 적용 (깐깐함) |

50% 적용 (여유 있음) |

| 한도 예시 (연봉 5천 기준) |

약 3억 5천만 원 | 약 4억 2천만 원 (+7천만 원 더 가능) |

| 만기 설정 | 최장 40년~50년 | 최장 30년~40년 (지점별 상이) |

핵심: 연봉이 낮아 은행에서 필요한 금액만큼 대출이 안 나올 때, 새마을금고로 가면 DSR 여유분(10%p)만큼 추가 한도를 확보하여 보증금을 무사히 반환할 수 있습니다.

2. 새마을금고 전세퇴거자금대출 금리

2금융권이라 금리가 폭탄 수준일까요? 그렇지 않습니다.

- 평균 금리: 시중은행보다 약 0.5% ~ 1.0%p 정도 높습니다. (보통 연 4% 후반 ~ 5% 중반대 형성)

- 조합원 가입: 대출받는 지점의 ‘조합원’으로 가입(출자금 납부)하면 우대 금리를 적용해 주거나, 부수 거래(카드, 공과금) 조건을 통해 금리를 낮출 수 있습니다.

- 전략: 보증금을 돌려주는 게 급선무이므로, 일단 새마을금고에서 대출을 받아 급한 불을 끄고, 나중에 금리가 내려가면 1금융권으로 갈아타는 것이 현명합니다.

3. 사업자라면 LTV 80% 가능

만약 집주인이 ‘사업자등록증’이 있다면 이야기가 달라집니다.

- 사업자 담보대출: 전세퇴거자금이 아닌 ‘사업 운전 자금’ 명목으로 대출을 받으면 DSR을 보지 않고 LTV 80%까지 대출이 나옵니다.

- 활용: 이 자금으로 보증금을 반환하는 것은 원칙적으로 ‘용도 외 유용’ 이슈가 있으나, 자금 운용의 묘를 살려 세입자를 내보내는 용도로 활용하는 경우가 많습니다. (단, 3개월 내 용도 증빙 필수)

4. 지점별 ‘케바케’ 공략법

새마을금고는 은행처럼 본사가 다 관리하는 게 아니라, 각 지점(법인)이 사장인 구조입니다.

- 발품 필수: A지점에서는 거절당해도, 옆 동네 B지점에서는 승인될 수 있습니다. 심사 기준과 특판 금리가 지점마다 제각각입니다.

- 관내 대출: 보통 담보 물건지(집)가 있는 지역의 새마을금고를 찾아가야 승인율이 높고 금리가 쌉니다.

- 감정가: 아파트 KB시세가 없는 빌라나 단독주택의 경우, 새마을금고가 자체 감정을 통해 시세보다 후하게 값을 쳐줘서 대출 한도를 늘려주는 경우가 많습니다.

자주 묻는 질문 모음

Q. 중도상환수수료는 비싼가요?

A. 보통 3년 이내 1.5% ~ 2.0% 수준입니다. 하지만 지점에 따라 ‘3개월 후 면제’나 ‘50% 면제’ 등 파격적인 조건을 거는 곳도 있으니 약관을 꼭 비교해 보세요.

Q. 실거주 의무가 있나요?

A. 규제지역 1주택자의 경우 과거에는 실거주 의무가 있었으나, 현재는 규제가 완화되어 실거주 의무 없이 대출만 받아서 세입자를 내보낼 수 있습니다. (단, 다주택자는 제한이 있을 수 있음)

Q. 신용점수 몇 점까지 되나요?

A. 1금융권보다 유연합니다. 보통 NICE 600점대(구 7~8등급)까지도 소득 증빙과 담보 가치만 확실하면 승인해 주는 편입니다.

세입자에게 보증금을 못 돌려주면 ‘임차권등기’가 걸리고 경매까지 갈 수 있는 비상사태입니다. 은행에서 한도가 막혔다면 주저하지 말고 집 근처 새마을금고를 방문하여 DSR 50% 한도를 상담받으시길 바랍니다.