비규제지역 LTV 60% 적용 기준은 무엇인가요? 부동산 규제가 완화되면서 서울 강남 3구와 용산을 제외한 대부분의 지역이 ‘비규제지역’으로 풀렸습니다. 보통 비규제지역의 주택담보대출 한도(LTV)는 집값의 70%라고 알고 계시지만, 특정 조건에서는 60%까지만 대출이 가능하다는 사실을 아시나요?

대출 계획을 세우다가 한도가 깎여 당황하지 않도록, 비규제지역 LTV 60%가 적용되는 기준과 다주택자 대출 한도를 명확히 정리해 드립니다.

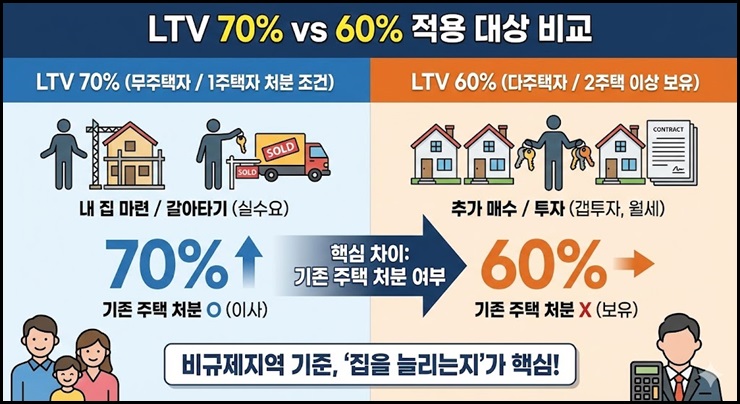

1. LTV 70% vs 60% 누가 적용받나?

Contents

비규제지역 LTV의 핵심은 ‘주택 보유 수’입니다. 내가 현재 무주택자인지, 아니면 집이 있는 상태에서 추가로 구매하는지에 따라 비율이 달라집니다.

| 구분 | LTV 한도 | 상세 조건 |

| 무주택자 1주택자(처분) |

70% (생애최초 80%) |

집이 없거나, 기존 집을 처분하는 조건으로 이사 가는 경우. (가장 일반적인 경우) |

| 다주택자 (2주택 이상) |

60% | 이미 집이 있는데 기존 집을 팔지 않고 추가로 집을 사는 경우. (갭투자, 월세 세팅 등) |

즉, “기존 집을 처분하지 않는 2주택 이상 보유자”가 비규제지역에 집을 살 때 LTV 60%가 적용됩니다. (과거에는 대출이 아예 불가능했으나, 규제 완화로 60%까지 허용되었습니다.)

2. 비규제지역 LTV 60%의 함정 DSR

“그럼 집값의 60%까지는 무조건 빌려주나요?”

아닙니다. LTV는 담보 가치 대비 한도일 뿐, 실제 대출 가능 금액은 소득 대비 갚을 능력(DSR)에 의해 결정됩니다.

- LTV: 집값 기준 (60% 가능)

- DSR: 소득 기준 (40% 제한 / 1금융권)

따라서 LTV가 60%로 넉넉하더라도, 연 소득이 낮거나 기존 기대출(신용대출, 자동차 할부 등)이 많다면 DSR 40% 제한에 걸려 실제 대출액은 집값의 30~40% 수준으로 줄어들 수 있습니다. 다주택자는 이미 기존 주택담보대출이 있을 확률이 높으므로 DSR 관리가 필수입니다.

3. 임대사업자는 LTV가 다르다?

만약 개인이 아닌 ‘주택임대사업자’나 ‘매매사업자’로 등록하여 대출을 받는 경우는 기준이 다를 수 있습니다.

- 규제지역: LTV 30%

- 비규제지역: LTV 60%

과거에는 사업자 대출이 전면 금지되었으나, 현재는 비규제지역에서 사업자도 LTV 60%까지 대출이 가능해졌습니다. 단, 사업자 대출은 금리가 가계대출보다 높을 수 있으니 비교가 필요합니다.

비규제지역 LTV 60% 자주 묻는 질문 (FAQ)

Q1. 생활안정자금 대출도 60%인가요?

A. 네, 다주택자가 전세 보증금 반환용이나 생활비 목적으로 집을 담보로 빌릴 때도(생활안정자금) 비규제지역에서는 LTV 60% 한도가 적용됩니다.

Q2. 서울 강남 3구(규제지역)는 몇 %인가요?

A. 강남, 서초, 송파, 용산 등 규제지역에서는 다주택자가 집을 살 때 LTV 30%까지만 대출이 나옵니다. (비규제지역 60%의 절반 수준)

요약하자면, 비규제지역에서 LTV 60%는 ‘집을 늘리려는 다주택자’에게 적용되는 기준입니다. 1주택 갈아타기 실수요자는 여전히 70%가 적용되니 안심하셔도 됩니다.