“주거래 은행이라 믿고 갔는데, 1주택자라고 한도가 반밖에 안 나온대요.” “기대출이 있어서 DSR이 찼다고 거절당했습니다. 전세금을 어떻게 마련하죠?”

이사 날짜는 다가오는데 은행에서 ‘한도 부족’ 통보를 받으면 눈앞이 캄캄해집니다. 하지만 많은 분이 “전세자금 대출 = 시중은행”이라는 고정관념 때문에, 더 유리한 조건이 있는 2금융권(보험사, 상호금융)을 놓치고 맙니다.

은행 문턱에서 좌절하셨나요? 포기하지 마세요. 은행보다 한도는 넉넉하고, 금리는 합리적인 ‘숨은 선택지’를 찾는 3가지 체크리스트를 공개합니다.

1. ‘은행’만 고집하고 있지 않나요?

Contents

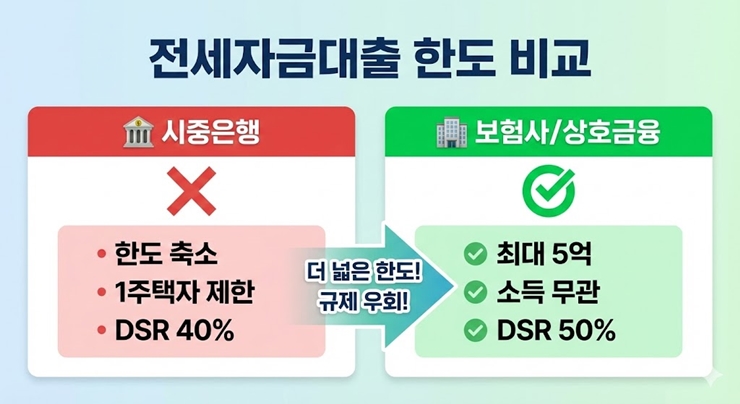

시중은행은 정부 규제를 가장 강력하게 적용받습니다. 그래서 연봉이 높아도 기대출이 많거나, 집이 한 채라도 있으면 칼같이 한도를 자릅니다.

이럴 때는 시야를 보험사와 상호금융(새마을금고 등)으로 넓혀야 합니다. 이곳들은 은행과는 다른 심사 기준을 적용하기 때문입니다.

✅ 보험사/상호금융 전세 대출의 핵심 강점

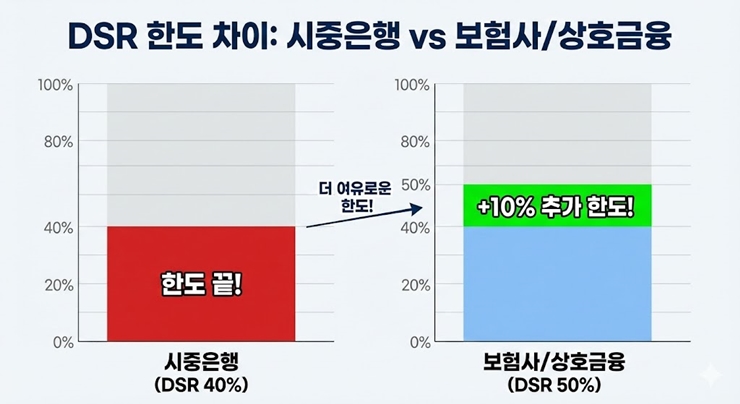

- DSR 50% 적용: 은행(40%)보다 여유가 있어, 신용대출이 있어도 전세 한도가 넉넉히 나옵니다.

- 다주택자 승인: 2주택 이상 보유자도 SGI서울보증 상품을 통해 진행 가능한 곳이 있습니다. (은행은 원천 차단)

- 고가 전세 가능: 보증금이 7억 원을 넘어가도 대출이 가능합니다.

2. ‘SGI서울보증’을 취급하는 금융사를 찾으셨나요?

전세 대출 한도를 결정하는 것은 보증기관(HF, HUG, SGI)입니다. 소득이 적거나 전세금이 비싸다면, 정답은 무조건 SGI서울보증입니다.

문제는 대부분의 시중은행이 리스크 관리를 위해 SGI 상품 취급을 꺼리거나 한도를 축소하고 있다는 점입니다. 반면, 보험사와 상호금융권은 SGI와 제휴하여 공격적으로 한도를 내어주는 주력 상품을 운용합니다.

| 구분 | 시중은행 | 보험사 / 상호금융 |

|---|---|---|

| 최대 한도 | 규제로 인해 축소 추세 | 최대 5억 원 이상 (전세금의 80%) |

| 1주택자 제한 | 부부합산 소득 1억 초과 시 대출 불가 (매우 엄격) |

소득 무관 진행 가능 (일부 보험사 상품) |

즉, “소득이 높아서”, “집이 있어서” 은행에서 거절당했다면, 보험사나 상호금융의 SGI 상품이 유일한 해법입니다.

3. 전세자금대출 신청 고정 vs 변동금리

“2금융권이니까 금리가 훨씬 비싸겠지?”라고 오해하시곤 합니다. 하지만 최근 금융 시장은 다릅니다.

은행의 전세 대출은 대부분 6개월마다 금리가 변하는 ‘변동금리’입니다. 금리 인상기에 취약하죠. 하지만 보험사 전세 대출은 만기(2년)까지 금리가 변하지 않는 ‘고정금리’ 상품이 주력입니다.

- 초기 금리 차이는 0.2~0.4%p 날 수 있지만, 금리 인상 리스크를 헷지(Hedge)할 수 있다는 점에서 장기적으로는 더 유리할 수 있습니다.

- 또한, 부수 거래(카드 사용, 청약 가입 등) 조건 없이 깔끔하게 대출만 실행되는 것도 큰 장점입니다.

은행에서 “안 된다”고 끝이 아닙니다

전세집을 구하는 것도 힘든데, 자금까지 막히면 정말 답답하실 겁니다. 하지만 시중은행의 기준이 전부는 아닙니다.

여러분의 상황(다주택, 고소득, DSR 초과 등)에서 규제를 우회하여 최대 한도를 받을 수 있는 곳은 보험사와 상호금융에 있습니다. 혼자 은행 창구를 돌며 거절당하지 마시고, 전문가를 통해 금융권 조건을 비교해 보세요.

💰 은행 한도 부족,

해결책은 여기에 있습니다

“1주택자라 안 된대요”

“소득이 너무 높대요”

은행에서 거절된 그 조건 그대로 가져오세요.

보험사/상호금융 특판 상품으로

고객님이 원하는 한도를 찾아드립니다.