대출 상담을 받을 때 가장 먼저 부딪히는 난관이 바로 ‘상환 방식 선택’입니다. “원리금균등으로 하시겠어요, 원금균등으로 하시겠어요?”라는 질문을 받으면 당황하기 쉽죠.

단순히 ‘이자를 적게 내는 것’이 정답은 아닙니다. 현재의 소득 흐름, 미래의 자금 계획, 매달 감당 가능한 고정 지출액에 따라 선택이 달라집니다. 세 가지 방식의 핵심 차이와 상황별 추천 가이드를 명쾌하게 정리해 드립니다.

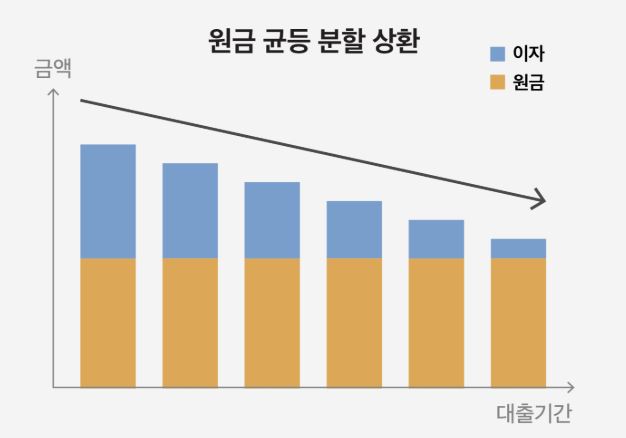

1. 원금균등분할상환: “매달 내는 돈이 줄어든다”

Contents

원금균등은 대출 원금을 매달 똑같이 나눠 내고, 이자는 남은 잔액에 대해서만 내는 방식입니다. 시간이 지날수록 원금이 줄어드니 이자도 같이 줄어듭니다.

- 특징: 첫 달 갚는 돈이 가장 많고, 마지막 달이 가장 적음.

- 장점: 총 이자 비용이 가장 저렴함. (원금을 빨리 갚기 때문)

- 단점: 대출 초기 월 상환 부담이 매우 큼.

즉, ‘초반에 고생하고 나중에 편해지는 방식’입니다.

2. 원리금균등분할상환: “매달 내는 돈이 똑같다”

원리금균등은 대출 전 기간 동안 ‘원금+이자’를 합친 금액이 매달 일정하도록 설계된 방식입니다. 초반에는 이자 비중이 높다가, 후반으로 갈수록 원금 비중이 높아집니다.

- 특징: 매달 통장에서 나가는 돈이 10원 단위까지 똑같음.

- 장점: 자금 계획을 세우기 가장 좋음. (고정 지출 예측 가능)

- 단점: 원금균등보다 총 이자를 더 많이 냄.

즉, ‘가장 무난하고 계획적인 방식’이며 직장인들이 가장 선호합니다.

3. 거치식 상환: “일단은 이자만 낸다”

거치식은 일정 기간(거치기간) 동안은 원금을 갚지 않고 이자만 내다가, 그 기간이 끝나면 원금+이자를 갚기 시작하는 방식입니다.

- 특징: 초반 부담이 매우 적지만, 거치기간이 끝나면 상환액이 폭증함.

- 장점: 이사, 인테리어 등 초기 목돈이 많이 들어갈 때 유용함.

- 단점: 총 이자 비용이 압도적으로 가장 많음. (원금이 줄지 않으므로)

즉, ‘지금 당장은 여유롭지만, 미래로 부담을 미루는 방식’입니다.

4. 세 가지 방식 한눈에 비교

| 구분 | 원금균등 | 원리금균등 | 거치식 |

|---|---|---|---|

| 초기 부담 | 가장 높음 | 중간 (일정함) | 가장 낮음 |

| 총 이자 | 가장 적음 | 중간 | 가장 많음 |

| 월 상환액 변화 | 점점 줄어듦 | 똑같음 | 적다가 → 급증 |

| 추천 성향 | 이자 혐오형, 고소득자 |

월급쟁이, 안정 추구형 |

초기 자금 부족형, 미래 소득 증가형 |

5. 나에게 맞는 방식은? (선택 가이드)

① “이자는 단 1원이라도 아끼고 싶다” → 원금균등

현재 소득이 넉넉해서 초기 상환액을 감당할 수 있다면 무조건 원금균등이 유리합니다. 총비용 면에서 가장 경제적이며, 대출 잔액이 빠르게 줄어드는 것을 보는 재미가 있습니다.

② “매달 나가는 돈이 일정해야 맘이 편하다” → 원리금균등

고정적인 월급을 받는 직장인이나 신혼부부에게 가장 추천합니다. 매달 지출이 일정하므로 생활비 관리가 쉽습니다. 실제로 가장 많은 사람이 선택하는 방식입니다.

③ “당장 쓸 돈이 많고, 곧 승진/이직 예정이다” → 거치식

지금 당장은 이사 비용 등으로 현금이 부족하지만, 1~2년 뒤 연봉 인상이나 적금 만기 등으로 소득이 늘어날 것이 확실하다면 거치식을 활용해 초기 숨통을 틔울 수 있습니다.

대출 기간이 길수록(30년, 40년) ‘원금균등’과 ‘원리금균등’의

총 이자 차이는 몇천만 원 단위로 벌어집니다.

가능하다면 초기에 조금 힘들더라도 원금균등을 선택하는 것이 장기적으로는 부자가 되는 길입니다.

6. DSR 한도까지 고려하세요

마지막으로 주의할 점은 DSR(총부채원리금상환비율)입니다. 원금균등 방식은 초기에 갚아야 할 원리금이 많게 잡히기 때문에, 대출 한도가 원리금균등 방식보다 적게 나올 수 있습니다.

따라서 내가 필요한 대출 금액이 한도 끝까지 꽉 차 있다면, 원리금균등을 선택해야 승인이 날 수도 있습니다.