2년 동안 열심히 모은 청년희망적금의 만기가 도래했습니다. 약 1,200만 원~1,300만 원의 목돈을 손에 쥔 청년들의 가장 큰 고민은 “이 돈을 쓰고 싶은 유혹을 참고 청년도약계좌로 갈아탈 것인가?”일 것입니다.

정부는 이른바 ‘환승’을 장려하기 위해 일시납입 제도를 도입했습니다. 과연 희망적금 만기 금액을 한 번에 넣는 것이 매달 적금 붓는 것보다 유리할까요? 환승 조건부터 수익률 비교까지 명쾌하게 정리해 드립니다.

1. 청년도약계좌 ‘환승(연계 가입)’이란?

Contents

청년희망적금 만기 해지금을 청년도약계좌에 한꺼번에 납입(일시납입)하는 제도를 말합니다. 목돈을 다른 곳에 쓰지 않고 자산 형성의 연속성을 이어가도록 돕기 위함입니다.

- 납입 금액: 최소 200만 원부터 희망적금 만기 수령액 전액(최대 약 1,300만 원)까지 설정 가능

- 인정 방식: 일시납입한 금액을 월 70만 원씩 나누어 납입한 것으로 간주하여 기간을 인정해 줍니다.

예를 들어, 1,260만 원을 일시납입하면 18개월(1,260÷70) 동안은 월 납입을 하지 않고 쉬어가면 됩니다. 이후 19개월 차부터 다시 매월 70만 원씩 납입하면 됩니다.

2. 환승 신청 자격 (가입 조건)

희망적금 만기자라고 해서 누구나 자동으로 넘어갈 수 있는 것은 아닙니다. 청년도약계좌의 가입 요건을 충족해야 합니다.

① 나이 요건

만 19세 ~ 34세 이하 (병역 이행 기간은 최대 6년까지 연령 계산에서 차감)

② 소득 요건 (중요)

- 개인 소득: 직전 과세기간 총급여액 7,500만 원 이하 (종합소득금액 6,300만 원 이하)

- 가구 소득: 가구원 수에 따른 기준 중위소득 180% 이하

※ 단, 직전 3개년도 중 1회 이상 금융소득종합과세 대상자(이자·배당소득 2천만 원 초과)는 가입이 제한됩니다.

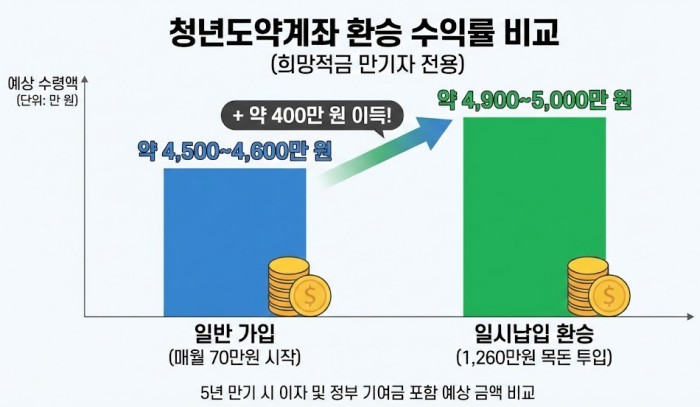

3. 핵심 분석: 일시납입 vs 일반 적립, 무엇이 유리할까?

결론부터 말씀드리면, 목돈을 당장 써야 할 급한 사정이 없다면 ‘일시납입’이 수익률 면에서 압도적으로 유리합니다.

✅ 유리한 이유 1: 이자 수익의 극대화

적금은 돈이 거치되는 기간이 길수록 이자가 많이 붙습니다. 일반 적립식은 첫 달에 넣은 돈만 5년치 이자를 받고, 마지막 달에 넣은 돈은 거의 이자가 없죠.

하지만 일시납입을 하면 목돈 전체가 초반부터 예치되어 굴러가기 때문에, 0부터 다시 시작하는 것보다 약 400만 원~500만 원 이상의 추가 수익(정부 기여금 포함) 효과를 기대할 수 있습니다.

✅ 유리한 이유 2: 정부 기여금 선지급

일시납입 시, 해당 기간에 받을 수 있는 정부 기여금도 한꺼번에 매칭되어 지급됩니다. 이 기여금에도 이자가 붙기 때문에 복리 효과를 누릴 수 있습니다.

| 구분 | 일반 가입 (매월 70만원) | 일시납입 환승 (1,260만원) |

|---|---|---|

| 총 수령 예상액 | 약 4,500 ~ 4,600만 원 | 약 4,900 ~ 5,000만 원 |

| 수익 차이 | – | + 약 400만 원 이득 |

(※ 금리 6% 가정 및 개인 소득 구간에 따라 실제 금액은 달라질 수 있음)

4. 신청 방법 및 절차

청년도약계좌 취급 은행(국민, 신한, 우리, 농협, 기업 등) 앱을 통해 비대면으로 간편하게 신청할 수 있습니다.

- 가입 신청: 은행 앱에서 청년도약계좌 가입 신청 (희망적금 만기자 연계 가입 선택)

- 심사 및 통보: 서민금융진흥원에서 소득 요건 확인 후 알림톡 발송 (약 2~3주 소요)

- 계좌 개설: 승인 통보를 받으면, 희망적금 만기 해지 후 영업일 기준 5일 이내에 도약계좌를 개설하고 일시납입금을 입금합니다.

자주 묻는 질문 (FAQ)

Q. 일시납입 후 급전이 필요하면 어떡하나요?

A. 청년도약계좌는 3년 이상 유지 시 중도 해지하더라도 비과세 혜택을 적용하는 방향으로 제도가 개선되었습니다. 또한, 해지하지 않고 예적금 담보대출을 활용하는 방법도 있으니 가급적 계좌를 유지하는 것을 추천합니다.

Q. 1,260만 원을 넣고 나면 18개월 동안 돈을 못 넣나요?

A. 네, 맞습니다. 일시납입 금액이 월 설정액(70만 원)으로 환산된 기간 동안은 추가 납입이 불가능합니다. 이 기간을 ‘납입 유예 기간’이라고 부르며, 이 기간이 끝난 후 19개월 차부터 다시 매월 납입을 시작하면 됩니다.

희망적금 만기 금액을 청년도약계좌로 일시납입하는 것은, ‘5천만 원 자산 형성’이라는 고지로 가는 가장 빠른 지름길입니다. 당장의 소비 유혹을 이겨내고 환승에 성공한다면, 5년 뒤에는 훨씬 더 큰 자산으로 보답받게 될 것입니다.

청년도약계좌 납입금이 부담스럽다면? 혹시 내가 놓친 근로장려금은 없는지 지금 바로 확인해 보세요.”