주택을 구입하려는 많은 사람들이 “내 소득으로 얼마나 대출을 받을 수 있을까?”라는 질문을 합니다. 이 글에서는 월 소득 300만 원을 기준으로 주택담보대출 한도를 계산하고, 대출에 영향을 미치는 주요 요인들을 설명하겠습니다.

1. 주택담보대출 한도 계산의 기본 원칙

Contents

주택담보대출 한도는 주로 아래 요인들에 따라 결정됩니다.

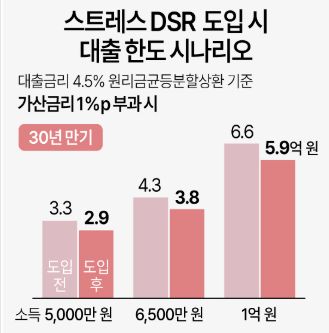

- DTI(Debt to Income)와 DSR(Debt Service Ratio):

- DTI는 연소득 대비 부채 상환액 비율.

- DSR은 연소득 대비 모든 금융부채 상환액 비율.

- 담보 가치(LTV, Loan to Value):

- 주택 가치 대비 대출 가능 비율로, 일반적으로 최대 60~70%.

- 금리 수준:

- 금리가 높을수록 상환 부담 증가.

2. 월 소득 300만 원 기준 주택담보대출 가능 금액

1) DTI와 대출 한도 계산

- 연소득 계산:

월 소득 300만 원 → 연소득 = 300만 원 × 12개월 = 3,600만 원. - DTI 기준 대출 한도:

DTI 40% 기준:- 연간 상환 가능액 = 연소득 × 40% = 1,440만 원.

- 월 상환 가능액 = 1,440만 원 ÷ 12개월 = 120만 원.

- 금리가 4%일 경우 대출 한도: 약 2억 3천만 원.

2) DSR 기준 대출 한도

- DSR 40% 기준:

월 상환 가능액 = 연소득 × 40% ÷ 12개월 = 120만 원.

이 금액에 따라 대출 한도가 결정되며, 기존 대출이 없다면 2억 3천만 원에서 2억 5천만 원까지 가능.

3) LTV 기준 대출 한도

- 주택 가격 대비 대출 한도(LTV 70%):

- 예를 들어 5억 원짜리 주택의 경우, 최대 대출 가능 금액은 3억 5천만 원(LTV 70%).

3. 주택담보대출에 영향을 미치는 기타 요인

- 신용 점수:

신용 점수가 높을수록 대출 금리가 낮아지고 한도가 증가. - 금리 조건:

고정금리와 변동금리 중 선택에 따라 상환액이 달라짐. - 기존 부채 여부:

기존 대출이 많으면 한도가 줄어듭니다.

4. 주택담보대출 한도 계산기 활용

대략적인 대출 한도를 확인하려면 한국주택금융공사 대출 한도 계산기를 활용하세요. 계산기를 통해 자신의 소득과 조건에 따른 한도를 쉽게 확인할 수 있습니다.

5. 대출 상환 계획 세우기

주택담보대출은 장기 상환을 요하므로 월 상환액이 소득의 30%를 넘지 않도록 계획하는 것이 중요합니다.

- 월 상환 가능 금액 = 월 소득 × 30% = 90만 원.

- 90만 원 기준으로 금리가 4%일 경우, 약 1억 8천만 원에서 2억 원까지 대출이 적합.

월 소득 300만 원으로 주택담보대출을 받을 수 있는 금액은 2억 원에서 2억 5천만 원 수준이며, 이는 금리, LTV, DTI/DSR 기준에 따라 달라질 수 있습니다. 정확한 금액은 자신의 소득 구조와 금융기관의 조건을 통해 확인하는 것이 중요합니다.